新消费难免红海竞争 看消费赛道的长期价值逻辑

谁都没想到,2022年的开工季,全国人民都被冰“冰墩墩”刷了屏,“一敦难求”之下,资本市场上冬奥零售股迎来一轮涨停。

wind统计数据显示,36只A股冬奥会概念股中有多家涨停。

冬奥红利为2022年的消费赛道打下一剂强心针,在市场消费增长预期不足的当下,冬奥带起来一轮消费热潮再度让人们把目光投向消费赛道。

“深内容红利”:支撑新消费长期增长的底层逻辑

一边是冬奥概念股的涨停,另一边却是新国货品牌们的增长困境。

2月9日,有媒体爆出喜茶大规模裁员涉及30%员工,喜茶方面迅速回应传闻不实。而新茶饮赛道中的另一家奈雪的茶已经连续4年亏损。

喜茶、奈雪之外,彩妆赛道的完美日记也颇为艰难,财报数据显示,公司21年上半年营收39亿,净亏损7亿。此外,某新消费饮料品牌也在2021年遇到了可口可乐等一线品牌在CS、KA渠道的巨大压力。

透过新国货们的增长困境来看,种种现实表明,新消费品牌面临的环境似乎正在发生新的变化:

一:消费预期下降,新消费也难免红海竞争。

宏观角度来看,一方面,整个社会消费预期在下降,对于消费品牌来说,接下来的竞争是真正的红海竞争:不仅要面临同行新消费品牌的竞争,也要面临国际大牌的竞争。

一个明显的趋势下,可口可乐、欧莱雅、雀巢等国际品牌,正在“放下身段”深入到细分领域与国产品牌厮杀,无论是在分销渠道上还是营销上,新消费品牌仍处于成长期,实力尚未稳固,很难有新的竞争优势。

另外,新消费品牌依赖的新流量正在变得更为“普适化”。

新品牌的崛起,大多依赖新的流量获取方式,比如直播带货、KOL视频带货以及年轻化的圈层传播。当直播成为一个大众行业,新流量不再是新品牌们的“专属武器”变得更加普适化,国际大牌,传统品牌已经入场竞争。

二:融资—营销—增长的三级火箭失速,消费行业迈入深层内容红利阶段。

国内消费赛道的增长大致有这么三个阶段:增量的人口红利阶段、浅层流量红利阶段、深层的内容红利阶段。

人口红利阶段,市场是增量市场,品牌拼的是渠道效率,一个是品牌曝光的营销渠道效率,比如脑白金签约央视,通过一则广告使得全国人民家喻户晓。另一个则是触达消费者的线下渠道效率,比如、彼时国美、苏宁等渠道品牌迅速崛起,不少电器品牌因此迅速增长。

后来,人口红利消失,国美苏宁作为渠道品牌高光谢幕,消费商业进入流量红利阶段。

流量红利阶段,分为两个时期:平台流量时期、内容流量时期。

电商其实融合了部分过去的品牌渠道和触达渠道,结果就是碎片化的市场更完整了,随着平台用户的迅速增长,平台自然流量红利爆发,消费品牌获取增长的成本变低了,于是大量的互联网消费品牌出现。

另外一个则是视频内容带来的流量增长时期。

这个时期,新消费品牌们抓住了内容、流量、消费变现的规律,取得又一轮增长。于是我们看到,2020年,资本市场尤其青睐消费赛道。根据DoNews的数据显示,仅在2020年上半年,消费赛道的投资共披露66起,融资总额约97亿人民币。

2021年热度仍在持续,天眼查APP显示,喜茶去年7月融资5亿美元,估值达600亿人民币。

虽然资本大量注入新消费赛道,但这个阶段,品牌其实还是浅层次内容流量增长阶段,面对资本市场,各家新消费品牌比拼的其实是融资-营销—增长的转化效率。随着资本热潮褪去,新消费品牌们需要找到新的长效增长模式。

互联网江湖认为,消费品牌的长效增长,可能就是从浅层的流量红利到深层的内容红利的演进。

什么是深内容红利带来的增长?

举个例子,冬奥吉祥物冰墩墩火爆,不仅是运营成功,背后是内容的打造的成功。冬奥会开幕式上的亮相是引爆点,而冰墩墩是“冬奥故事”的具象化符号背后是整个冬奥内容。

这说明两件事,一方面,即使在流量红利几近消失的如今,IP+大规模的内容分发能力仍然能够产生新的流量红利。另一方面,融资-营销—增长的模式下,故事是讲给资本市场的,而挖掘深内容红利要讲的故事,是讲给消费者的。

消费品牌必须面对的一个事实是,消费者的消费偏好在不断的变化,面对这样变化的方式一个是维持新产品的迭代频率以跟上消费者的需求变化,另一方面,就是通过深化内容、传播,去影响用户的消费习惯、决策路径,从而实现深内容红利带来的新增长。

比如,前两年兴起的国货潮,大背景是中美贸易战、以及中国高科技企业被打压导致民族情绪高涨,国货标签下,消费民众的习惯、决策路径更容易被影响。

从这个角度来看,国潮只是一个标签,背后其实有更深层的增长逻辑作为支撑。

内容是传达主观感受的一种介质,品牌传达深内容的过程,其实也是与消费者深入沟通的过程。深内容既能够增强品牌认同感,也能提高决策效率。品牌的认同感增加短消费决策的效率,深内容增加的信息量获取,也能进一步增加长消费决策的效率。

因此,资本市场之外,如何向C端讲好故事,可能也是接下来消费品牌增长的关键。

跨周期增长,寻找消费赛道的确定性

消费赛道的价值永远都不在短期的爆发式增长,而在于透过周期的长期基本面的稳增。

短期来看,新消费品牌们当前遇到的困境,一方面源于旧增长模式需要迭代,另一方面,2020年以来受疫情影响,社会消费整体需求不足。好的一面是,一系列的长线利好消费赛道的政策,正在不断出台。

整体来看,2021年下半年是互联网行业的一个关键转折期:反垄断重拳旨在使得市场回归一个更为公平的竞争环境,教育行业的监管也在试图降低中等收入群体的刚性支出压力,整个社会宏观增长也开始进入了一个全新的阶段。

对此,摩根士丹利认为中国经济的底层逻辑正在经历重置:从增速优先转向兼顾公平,而监管部门对于金融科技、大科技巨头、课后教育、数字货币,以及碳排放的限制升级正是这次逻辑重置的体现。

互联网江湖认为,新的发展逻辑下,新的价值分配可能会在未来逐步转化成为新的购买力。换言之,未来的消费赛道仍然具有足够的成长性。

未来消费赛道的成长性,取决于社会生产力有没有持续增长,以及群体内部的有没有更充分的购买力分配。一方面,GDP的增长表明社会生产力的正增长仍在持续,另一方面,购买力的合理分配也有望激发新的消费需求。

今年1月份,高层印发的《要素市场化配置综合改革试点总体方案》中指出,要提高劳动报酬在初次分配中的比重。

此外,摩根士丹利研究表明,到2030年,中国家庭人均收入将翻一番,该机构在《消费2030:“服务”至上》的报告中认为,下一个十年里中国的消费市场规模将保持年化7.9%的增长率。

消费需求释放之外,消费人群行为习惯的演变,也可能会给消费品牌带来新的机遇。

长期观察消费赛道其实不难发现,每隔三到五年就有一批消费品牌更新换代,一方面这是因为消费资本的投资周期使然,资本隔三到五年就重新流到消费赛道;另一方面,过去每三到五年,消费赛道就会出现新的变化。资本不断在寻找增长的确定性,而每个消费市场的新变化,都会带来一定的增量。

那么这样的增量在哪?互联网江湖认为,继消费升级、短视频红利之后,消费群体的演变可能会进入新的阶段。

值得消费品牌们注意的是,如今新消费经济的主力人群多为年轻人,而这部分年轻人将逐步入中年,而他们有着完全不同的消费理念和消费习惯。

比如,相比物质消费,自我实现消费以及情感健康消费将进一步增长;相比以往,家庭消费的需求会进一步增长。

另外,随着消费市场逐渐成熟,消费的过程中,人们开始注重物品背后与人的联系,不仅仅是满足使用需求,更是满足精神需要。换句话来说,在满足功能需求之外,如何更好地满足心理消费需求,可能会是新消费品牌挖掘增长的关键点。

查理 · 芒格曾说:宏观是我们所要承受的,微观才是我们有所作为的地方。

微观上看,能否取得增量,在于对品牌内容的运营能力,另外就是符合实际定价策略。

强大的内容运营能力,能够持续降低对流量渠道的依赖。

互联网流量进入存量时代之后,平台内容治理成本增加,品牌的流量分发变得更贵是一个总体趋势,长期来看不会有实质上的改变,这意味着流量成本的增加是不变的趋势。

而有效降低分发成本的方式就是好的内容,因为从传播学的角度来看,优质的内容天然具备容易传播的特质,从而使得流量的获取成本进一步降低。

在消费产品的定价策略上,要保持足够的弹性。

可以预计的是,当前的经济环境下,一段时间内市场上刚需性消费的价格敏感度会上升,具体分布在衣食住行等领域,比如,外卖服务、生鲜商品,服装商品等。这可能意味着这些领域的新消费类品牌的营销获客成本会进一步上升:需要更大力度的促销来维持订单量。

与此同时,一些非刚需性消费的情感依赖度上升。比如,潮玩、盲盒以及最近火爆的冬奥网红“冰墩墩”。这可能意味着有足够内容做支撑的文化消费品,会迎来一波增长的高峰,因此,如何做好精准有效的产品定价可能会进一步促进销量的增长。

写在最后:

从过去到现在,每一代消费赛道都有着不同的历史使命,80、90年代的消费品牌崛起是为了满足人民的物质需求,21世纪00、10年代的消费品牌崛起,则代表了人民对美好生活的向往,而如今新消费崛起,其实也不仅代表着人们对物质的需求,更是对精神消费层面的需求。

冬奥经济带来的庞大流量和消费机遇已经展示出这一点,这无疑是新的消费风潮,对于整个消费行业来说,如何把握这样的新消费机遇,值得深究。

相关推荐

-

新消费难免红海竞争 看消费赛道的长期价值逻辑

-

特斯拉国内第二座工厂 要落地沈阳了!

特斯拉国内第二座工厂 要落地沈阳了!

-

特斯拉四个月召回11次汽车 马斯克发文称安全机构

特斯拉四个月召回11次汽车 马斯克发文称安全机构

-

明年彻底关停!谷歌宣判Google Currents死刑

明年彻底关停!谷歌宣判Google Currents死刑

-

Google制造了一款智能灯 但它只为员工准备

Google制造了一款智能灯 但它只为员工准备

-

立讯精密:为别人造好车 即整车ODM模式

立讯精密:为别人造好车 即整车ODM模式

-

宁德时代下跌6.66% 创上市以来最大跌幅!

宁德时代下跌6.66% 创上市以来最大跌幅!

-

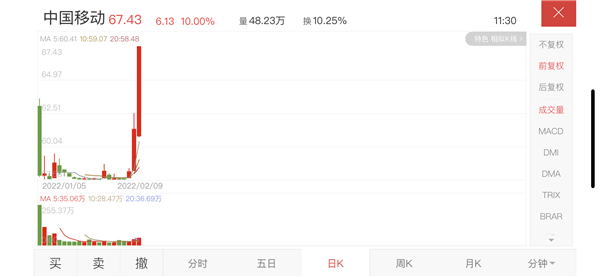

中国移动居然涨停了!股价创上市以来最高

中国移动居然涨停了!股价创上市以来最高

-

亚马逊为吸引和留住人才 将员工基本工资上限提高至

亚马逊为吸引和留住人才 将员工基本工资上限提高至

-

谷歌创始人佩奇抛售逾5亿元股票 并宣布拆股推动股

谷歌创始人佩奇抛售逾5亿元股票 并宣布拆股推动股

-

2021年特斯拉共招聘28533名员工 员工人数增加超40%!

2021年特斯拉共招聘28533名员工 员工人数增加超40%!

-

特斯拉在中国大受欢迎!年收入暴增超100%

特斯拉在中国大受欢迎!年收入暴增超100%

-

劳斯莱斯欢庆女神迎来重新设计!视觉效果更加动感

劳斯莱斯欢庆女神迎来重新设计!视觉效果更加动感

-

分析师预计未来特斯拉收入增长 将在5年内将超过通

分析师预计未来特斯拉收入增长 将在5年内将超过通

-

注册资本100万元!人人视频于上海成立新公司

注册资本100万元!人人视频于上海成立新公司

-

被苹果踢出供应链 国产电子巨头去年预计亏达27亿!

被苹果踢出供应链 国产电子巨头去年预计亏达27亿!

-

国产Linux系统可爱鱼OS 0.8发布!新版本中加入了官

国产Linux系统可爱鱼OS 0.8发布!新版本中加入了官

-

明天起!戴姆勒公司将正式更名为梅赛德斯-奔驰集团

明天起!戴姆勒公司将正式更名为梅赛德斯-奔驰集团

-

微软股价不涨反跌 市场情绪缘何出现如此的反差?

微软股价不涨反跌 市场情绪缘何出现如此的反差?

-

“人工智能”进入商业化发展阶段 市场规模迅速增加

“人工智能”进入商业化发展阶段 市场规模迅速增加