微软股价不涨反跌 市场情绪缘何出现如此的反差?

美东时间1月25日美股盘后,科技巨头微软(NASDAQ:MSFT)发布了2022财年Q2财务业绩报告。从微软的业绩表现看,当季收入和利润均超出了市场预期,延续了上个财报季的强劲增长势头,然而财报发布后,微软股价不涨反跌,市场情绪缘何出现如此的反差?微软是否被低估了呢?

事实上,微软股价自2021年年底以来,一直处于下跌趋势,但即便是在经济增长放缓,大型科技股承压的情况下,微软仍是大型科技股中业绩表现最好的股票之一,进入2022年,仍然被视为“避风港”科技股。

就在财报发布前的几天,微软对外宣布,近700亿美金全现金收购动视暴雪,此次收购意欲何为,能否带给微软持续的竞争优势,微软的未来又将走向何方?

智能云作为微软核心增长引擎,增速放缓

从股价表现看,微软是否被低估了呢?

首先,微软的盈利能力毋庸置疑,毛利率和净利润均呈现不同程度环比下滑。

通常情况下,毛利率越高的公司,说明其盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业的产品具有较好的竞争力。

财报显示,2022财年Q2微软毛利347.68亿美元,同比增长20%;毛利率为67%,与上年同期持平,较前两个季度的70%,小幅下滑。

净利润方面,2022财年Q2,微软的净利润为187.65亿美元,与上年同期154.63亿美元的净利润相比,增长21%,但较上一季度的205.05亿美元的净利润相比,减少了8%。

净利润环比下滑,与营业成本增加有一定的关系。财报显示,微软2022财年Q2总营收成本为169.60亿美元,同比增长19%,环比增长24%。本季度营业成本在总营收站的占比为32.8%,与上年同期的33%变化不大,略高于上一季度的30.1%。

本季度,微软的研发支出为57.58亿美元,研发费用率为11%,与上年同期的持平;销售和营销支出为53.79亿美元,营销费用率从上年同期的11%,下降至本季度的10%;总务和行政支出为13.84亿美元,费用率持续保持在3%。

总体来说,微软各项费用率基本保持稳定,不得不说,微软在费用方面的支出都有保持了有效的控制。

其次,综合各项业务,较长一段时间内,智能云会是公司核心增长引擎,但智能云业务增速呈现放缓的趋势。

微软的公司的业务主要由三个部分构成,分别是生产力和业务流程业务部(Office、Dynamics和LinkedIn)、智能云业务部(Azure公共云、GitHub和Windows server等服务器产品)和个人计算部门(Windows、Xbox、Surface、Bing和在线广告)。

数据显示,2022财年Q2,微软实现517.28亿美元的总营收,同比增长20%,不计入汇率变动的影响为同比增长20%,这一业绩也超出分析师预期。

其中,生产力和业务流程部门营收159.36亿美元,同比增长19%,为微软贡献了31%的营收。

本季度,微软的智能云部门(包括Azure公共云、GitHub和Windows server等服务器产品)创造了183.3亿美元的收入,增幅为26%,略高于StreetAccount调查的分析师普遍预期的183亿美元。本季度,智能云为微软贡献了35%的营收,低于上一季度的37%。

摩根士丹利分析师Keith Weiss指出,微软CEO纳德拉将Azure等平台和数据库等数据服务作为公司在可预见的未来的总体战略重点,预计云计算营收将成为微软2022年业务增长的关键来源,给予微软“跑赢大盘”的评级,目标价364美元。

个人计算业务营收为174.65亿美元,同比增幅为15%,为微软贡献了34%的营收。

从微软的业务构成看,三大主要业务部门基本各自贡献了三分之一的收入,智能云业务贡献的收入占比相对更高一些。当前,智能云业务连续8个季度成为微软第一大收入来源,智能云已成为微软核心增长引擎。但值得关注的是,Azure和其他云服务的收入同比增长了46%,终结了连续四个季度超过50%增长的纪录。

微软未来走向何方?

众所周知,微软是靠Windows起家,对Windows收取授权使用费是微软的盈利模式。微软凭借Windows操作系统,在PC时代连续多年成为全球市值最高的科技公司。然而,微软却错失了移动互联网时代,公司市值从1999年底6000亿美元的历史峰值,到2013年跌去一大半。

纳德拉上任后,在领导微软的战略转型中,把云计算服务作为战略布局,2014年至今,微软在云计算、移动应用、智能硬件等领域全面发力,布局虚拟现实、人工智能、量子计算等前沿科技,公司营收也保持了稳定增长,智能云业务已经成为微软核心增长引擎。然而,Azure云计算服务业务的收入增长放缓,引发一些投资者的担忧。

微软也在持续推动业务多元化。此前官宣布局元宇宙,前不久更是宣布近700亿美金全现金收购动视暴雪,交易完成后,微软将成为仅次于腾讯和索尼的第三大游戏公司。对于收购动视暴雪,微软表示,“此次收购将使微软在移动端、个人电脑、游戏机和云上的游戏业务加速增长,并提供搭建元宇宙的基石”。

微软对于“元宇宙”一直抱有极高的兴趣。此前,微软首席执行官Satya Nadella还曾兴奋地表示,“游戏是当今所有平台娱乐中最具活力和令人兴奋的类别,并将在元宇宙平台的开发中发挥关键作用。”

此次收购将为微软提供更大规模、更专注的游戏社区来创建其自己的元宇宙。Nadella表示:“当我们思考我们对元宇宙的愿景时,我们相信不会有一个单一的集中元宇宙,也不应该有。我们需要支持许多元宇宙平台,以及一个包含内容、商业和应用程序的强大生态系统。”

据了解,Nadella的企业战略一直围绕云计算、内容和创作者进行整合。微软希望尽可能多地将动视暴雪过去和未来的内容引入到其云游戏服务Xbox Game Pass上,该业务一直以稳定的订阅收入支撑着微软的销售额。此外,该笔收购交易还让微软得到一个自创游戏内容和世界的玩家池。

求变的微软,希望通过押注“元宇宙”来引领下一个时代。微软在虚拟现实、人工智能、云计算、硬件设备等多方面都具备了一定的优势。此前微软收购了《我的世界》开发商Mojang,以及《上古卷轴》系列开放工作室Bethesda的母公司ZeniMax Media,这次收购动视暴雪,IP储备更加丰富,微软布局元宇宙或许并非蹭热度,而更多被外界解读为加快布局游戏产业,为元宇宙战略最终落地铺路,XBOX硬件+Azure云服务+动视暴雪IP,让微软具备了进入元宇宙头部梯队的“综合硬实力”,让微软的未来有了更大的想象空间。

当然,微软收购动视暴雪最终能否达到预期的效果,仍需要时间观察。此外,国际上目前的技术能力距实现元宇宙还存在较大空白,何时能真正落地商业化,值得期待。

相关推荐

-

微软股价不涨反跌 市场情绪缘何出现如此的反差?

-

“人工智能”进入商业化发展阶段 市场规模迅速增加

“人工智能”进入商业化发展阶段 市场规模迅速增加

-

如何定义一家企业是否真正地实现全球化?

如何定义一家企业是否真正地实现全球化?

-

特斯拉Model Y已开始接受预订 将于3月正式交付客户!

特斯拉Model Y已开始接受预订 将于3月正式交付客户!

-

格力董事会换届选举 董明珠胜出将再干三年!

格力董事会换届选举 董明珠胜出将再干三年!

-

哈啰虎年限量款电动车正式亮相!全球10台只送不卖

哈啰虎年限量款电动车正式亮相!全球10台只送不卖

-

Safari浏览器的WebKit引擎出现Bug 苹果称正在修复

Safari浏览器的WebKit引擎出现Bug 苹果称正在修复

-

爆三星Exynos 2200旗舰处理器即将发布!

爆三星Exynos 2200旗舰处理器即将发布!

-

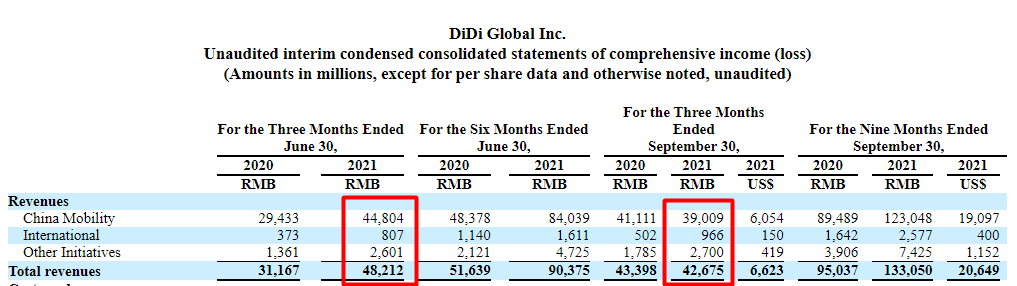

蒸发的千亿市值 滴滴这半年怎么样了?

蒸发的千亿市值 滴滴这半年怎么样了?

-

特斯拉奥斯汀超级工厂被应用 安装竞争对手光伏产品

特斯拉奥斯汀超级工厂被应用 安装竞争对手光伏产品

-

2022年的电动汽车市场“战国时代”到来 谁能取代特

2022年的电动汽车市场“战国时代”到来 谁能取代特

-

凡客诚品点击后直接跳转至有赞店铺 原官网已无法查

凡客诚品点击后直接跳转至有赞店铺 原官网已无法查

-

由于运输和原材料成本不断上涨 宜家宣布将平均提价9%

由于运输和原材料成本不断上涨 宜家宣布将平均提价9%

-

微信已经原生支持统信UOS、优麒麟两大国产操作系统

微信已经原生支持统信UOS、优麒麟两大国产操作系统

-

RTX 3080 Ti游戏本旗舰卡曝光:容量为16GB

RTX 3080 Ti游戏本旗舰卡曝光:容量为16GB

-

紫光展锐的进击:两年时间拿下全球10%智能手机市场

紫光展锐的进击:两年时间拿下全球10%智能手机市场

-

构建数字世界!vivo组建团队攻入软件“底层”

构建数字世界!vivo组建团队攻入软件“底层”

-

三季度显示器出货量首次下滑 同比减少7.2%!

三季度显示器出货量首次下滑 同比减少7.2%!

-

中兴通讯联手东软睿驰 共同打造符合市场需求的车用

中兴通讯联手东软睿驰 共同打造符合市场需求的车用

-

海底捞:用新技术为消费者带来优质体验

海底捞:用新技术为消费者带来优质体验