营收三连降、毛利率徘徊不前 唯品会如何走出低谷?

这一边,降本增效初见成效,营销、履约费用显著下降;得益于成本的下降,净利润也有了较大进步,带动股价高开高走。另一边,营收出现三连降、毛利率徘徊不前、用户规模也在下滑,很多老问题都没有解决……

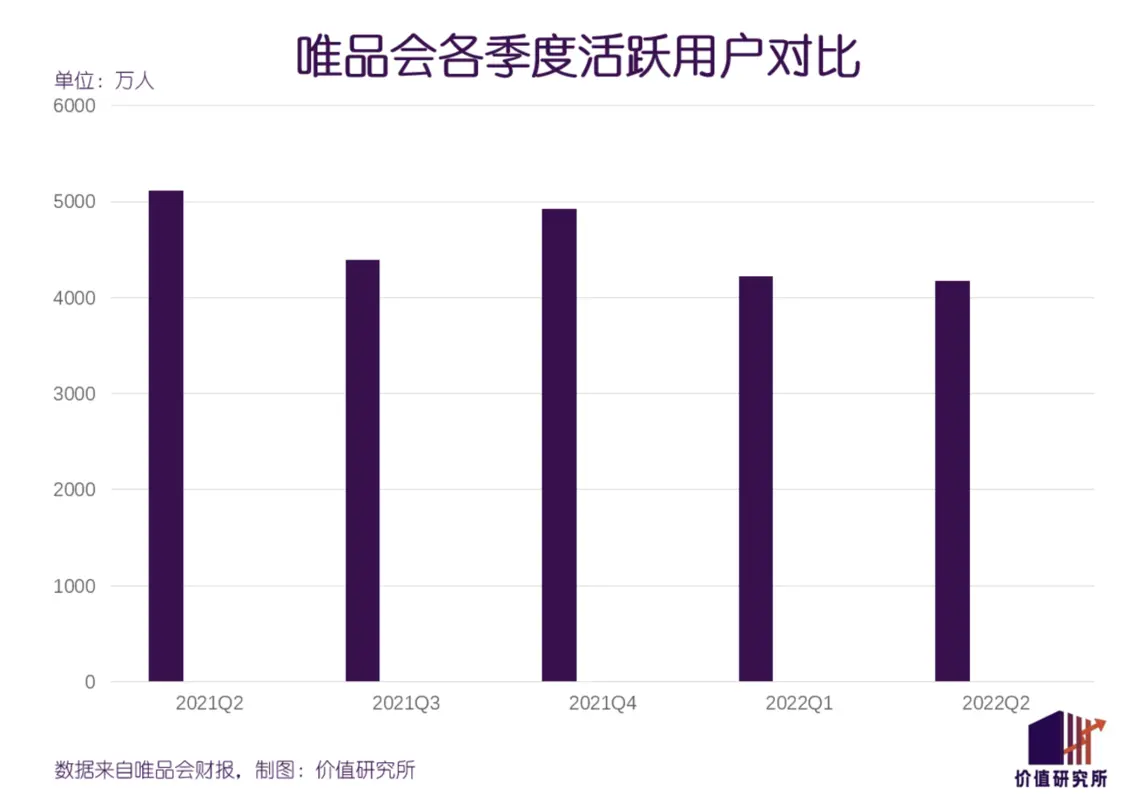

这种矛盾现象,出现在几天前刚刚公布财报的唯品会身上。更大的麻烦是,通过削减营销、履约费用的方式,唯品会虽成功拉高的净利润率,却也间接造成了更严重的营收和用户增长难题。数据显示,截止今年二季度,唯品会活跃用户规模仅为4170万人,同比下滑18.4%,和营收一样迎来了三连跌。

告别烧钱营销之后,唯品会获客越来越难,其他电商平台的发力则加速了老用户的流失,如今可谓进退维谷。当品牌特卖模式再难讲出新故事,唯品会该如何走出低谷?

营收三连降、毛利率徘徊不前,唯品会业绩继续探底

北京时间8月19日美股盘前,唯品会公布了2022财年二季度财报。总的来说,资本市场对这份财报的表现感到满意:降本增效初见成效,营销、履约费用显著下降;得益于成本的下降,净利润也有了较大进步。在数据公布后,唯品会股价涨势平稳,最终收涨3.85%,盘中一度冲破10美元关口。

然而,这份财报依然有不少需要注意的问题:营收三连降、毛利率徘徊不前、用户规模也在下滑……

事实上,无论在营收、利润还是成本端,唯品会的数据都是喜忧参半。在价值研究所看来,股价的上涨更多是因为唯品会交出的成绩单优于华尔街过于悲观的预期,其实际表现远说不上完美。

首先看营收。数据显示,唯品会二季度总营收录得245.35亿元,同比下降17.13%,也略低于今年一季度的252.45亿元。值得一提的是,这已经是唯品会营收连续三个季度出现下滑。去年四季度和今年一季度,其营收同比分别下跌4.59%和11.1%,过去三个季度跌幅一直在放大。

需要说明的是,唯品会营收下跌并不突然,显露颓势的时间可能比我们想象中更早一些。将时间轴再拉长一点就可以发现,在去年前三个季度,即营收尚处于正增长的阶段,其同比增速就已经在不断下降,这是一个持续了接近两年的动态下滑过程。

其次看利润。在很多分析师看来,利润是唯品会这季度表现最突出的数据,此话当然有一定道理。

数据显示,唯品会二季度归母净利润录得12.83亿元,同比增长17.49%;合并净利润则为12.87亿元,同比增幅也达到18.6%。而在今年一季度,唯品会归母净利润仅为10.96亿元,同比增速则是令人失望的-29.06%。在此鲜明对比之下,唯品会二季度的确取得了不俗的进步。

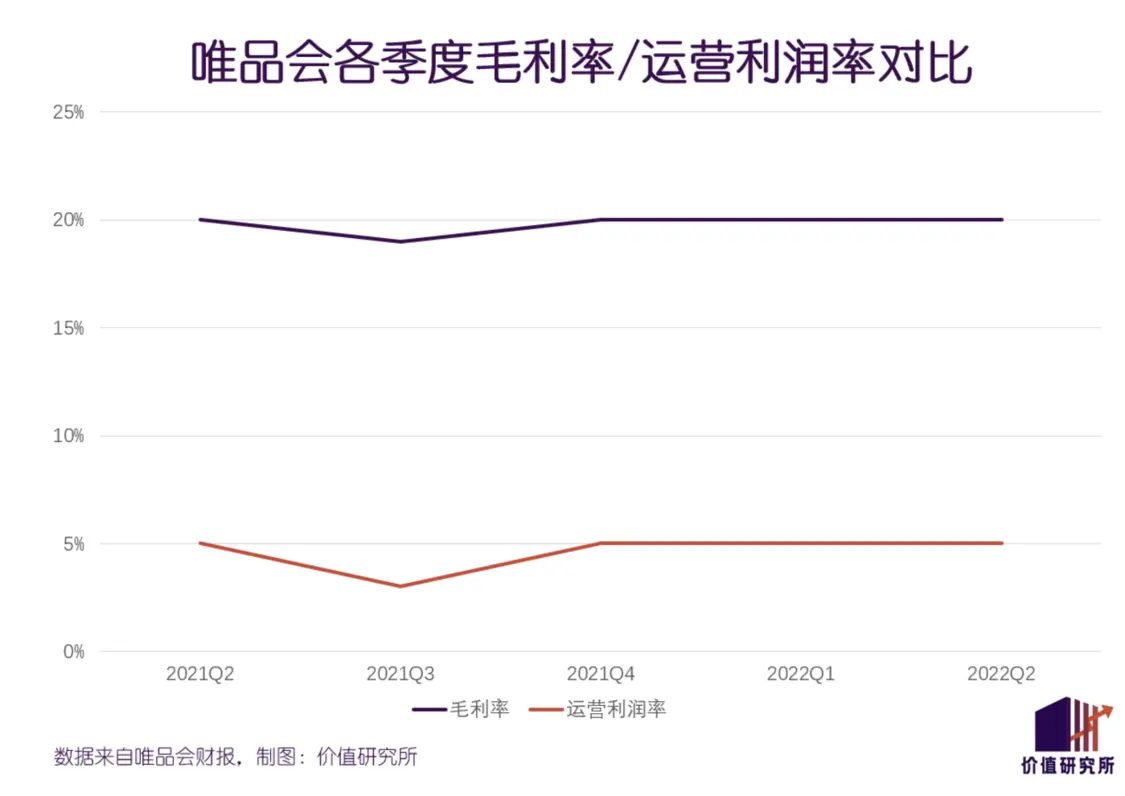

然而,细看更多分项数据,还是能发现利润端存在不少问题。根据财报数据,今年二季度唯品会毛利润约为50亿元,和去年同期相比下滑了16%;对应的毛利率和运营利润率则分别为20.1%和5.2%,这两项数据同比、环比基本持平,并没有多少进步可言。

看完利润端的各项数据,更令人担心的是净利润的增长势头到底能维持多久。之所以发出这种疑问,除了毛利率徘徊不前之外,还得说到另一个问题——成本。

数据显示,唯品会二季度营销费用为5.56亿元,同比骤降60.5%,营销费用率则为2.3%,相较去年二季度的4.8%减半。值得一提的是,唯品会营销支出已经连续三个季度下滑。与此同时,二季度履约费用也较去年同期下降13.7%至17.76亿元。

虽然研发和管理费用并没有降低,但在成功压缩占据大头的营销、履约费用后,唯品会的净利润提升就显得顺理成章了。然而,相信大家也注意到了——营销费用和营收的增长曲线几乎同步,两者都经历了三连跌。

换句话说,削减了营销、履约等固定成本之后,唯品会净利率短期内是有所提升,却也间接造成了更严重的营收增长难题。

虽然体量远比不上阿里、京东或者拼多多,自有一方小天地的唯品会过去几年日子依旧过得不错。只不过,随着抖音、快手甚至小红书等先后涌入,电商市场的竞争已经变得比以前更加残酷。

在此背景下,不再依赖营销拉新的唯品会,已然感受到了获客的压力。

进退维谷的唯品会:用户加速流失,不搞营销就没流量?

如果说营收下滑是间接影响的话,削减营销支出的直接影响就是流量锐减以及用户加速流失。

财报显示,唯品会二季度活跃用户数为4170万人,同比、环比分别减少940万和50万,对应的同比跌幅达到18.4%。这一数字,较今年一季度的3.6%放大了超过四倍,用户的流失变得越来越严重。

在用户加速流失之后,GMV也自然会随之下降,尤其是VIP用户的减少,影响十分严重。历史数据显示,唯品会VIP用户的复购率和留存率一直高于普通用户,SVIP对GMV的贡献率接近40%。当这些优质用户减少之后,整个平台的活跃度面临急剧下降,整体用户黏性也遭到削弱。

数据显示,今年二季度唯品会订单数和GMV分别为406亿元和1.86亿,同比分别下跌15.9%和15.6%。将时间轴拉长可以发现,和营收一样,唯品会的GMV自去年四季度开始一直在下降,如今也迎来了令人失望的三连跌。

回想去年,还是截然不同的一番景象。2021年二季度,唯品会营销费用高达14亿元,花费了大量资金来获取客户和投放广告。与之对应的,则是同比增长32%的活跃用户人数、25%的GMV增速、30%的订单量增长以及接近50%的VIP付费会员规模同比增长……

正如前文所说,这些变化的源头都可以指向一个策略:削减营销支出。

营销、打广告,是为了获客、抢流量。但唯品会的命门就在于,其核心用户圈一直是固定,且有限的——即重视性价比和品牌调性的女性用户,其中又以一线、新一线城市的青年、中产阶层为主。

这部分核心用户的数量自然是有限的。在主力用户增长见顶之后,通过在芒果系综艺的合作,唯品会过去两年一直试图破圈,吸引新用户下场。回顾历史数据,唯品会营销费用飙升最早可以追溯到2020年三季度,尤其是和芒果TV多个热门综艺节目的赞助,的确帮助前者提高了曝光率和知名度。

而且说到底,唯品会自身的产品品类和服务都相当垂直,物流、售后的环节也远比不上阿里、京东和拼多多三巨头,新用户很难留存,这也就不难理解为什么去年年底削减营销投入之后用户规模再也无法增长了。

种种因素综合作用下,唯品会的烧钱营销策略难以换回符合预期的增长。到了去年上半年,随着净利润率大幅大幅下降,高层开始意识到烧钱营销的弊端。

如今,虽然唯品会仍在热门剧集、综艺中投放资源,但已不见过往那种大包大揽的品牌植入。比如在最近热播的《欢乐颂3》中,唱主角的是顶奢品牌迪奥,唯品会和1664、元气森林、金典等品牌方共享资源位。

至于老用户的流失,很大程度上和其他电商平台发力品牌特卖业务有关。

在直播电商兴起之后,头部平台和大主播也打通了和品牌方直接对接的渠道,同时也能获得较高的折扣。京东CEO徐雷就说过,直播带货其中一个目的正是“清库存、推新品”,这和唯品会过往为品牌方提供的服务是一致的。

更何况现在,品牌方已经借助平台搭建的舞台下场开播、直接面对消费者。去年双十一期间开始,雅诗兰黛、韩束、欧莱雅等品牌就不断增加直播频次和时长,留给唯品会这样的平台方赚钱的机会是越来越少了。

种种操作下来,唯品会依靠庞大买手团队和供应链体系搭建的护城河变得不再稳固。在流量危机愈发突出、拉新越来越难的情况下,唯品会不知道会不会后悔作出削减营销费用的决定?

在价值研究所看来,降本增效和降低营销支出,对长远发展来说无疑是有益的。但唯品会或许还要好好想想,在不砸钱打广告的情况下,怎么缓解自身的流量焦虑,挽回流失的用户。

品牌特卖讲不出新故事,垂直电商难有出路?

在过去很长一段时间,唯品会都被认为是垂直电商行业的典范。品牌特卖模式,也为整个行业开辟了一条新出路。但现在,当品牌特卖的魔力消退以及唯品会业绩持续滑坡,外界对垂直电商行业的前景也难免要添上几分担忧。

在唯品会发迹之初,综合电商平台一直存在所谓的品类“二八效应”:20%的品类占据了平台超过80%的销售额。对于早期的淘宝、京东等综合电商平台来说,从来都不会妄想全品类盈利。之所以坚持扩充品类的战略是为了扩大用户群,抢夺流量是一个很重要的原因,尤其是对淘宝这种靠广告赚钱的平台。

这也就意味着综合电商平台需要通过20%畅销品类赚的钱,覆盖更高的成本,除了阿里、京东等少数头部平台之外,其他玩家很难承担这种规模的开销。而垂直电商的出现,将业务聚焦在垂直领域、规避副线业务造成的亏损放大,很好地解决了这个难题。

唯品会的崛起,当然是吃到了垂直电商迄今为止的最后一波红利,但其品牌特卖模式也是居功至伟。

唯品会的特卖模式其实并不神秘,其核心就是通过搭建买手团队、精选品牌和定制服务,为用户提供低价大牌产品。通过较高的折扣和限时销售策略,唯品会可以快速帮助品牌方出清库存,品牌方可以提高周转率,平台获得流量和用户保证长期增长,双方各取所需建立了很好的合作关系。

不得不说,唯品会很懂跟随潮流,从奢侈品电商转型品牌特卖,敏锐地嗅到了大牌服饰、美妆产品的库存处理难题,搭建了一条直接联系厂商和消费者的桥梁。在不少业内人士眼里,这种可称为“线上奥特莱斯”的经营模式,对2008年金融危机之后收入缩水、消费却难以降级的年轻女性用户,有天然吸引力。

在2020年,唯品会董事长沈亚曾表示,能为用户提供差异化产品是该平台的核心价值之一。

“选货是我们最大的优势。我们有信心,通过精挑细选和个性定制,为用户提供具有极致性价比的品牌好货,尤其是在服饰穿戴这一核心品类上。”

但现在,唯品会的核心价值正在遭受考验。而应对之策,还是回归到那个老生常谈的问题——要不要扩展品类。

7月份,唯品会上线了“3C数码超级品类日”活动。在活动期间,唯品会数码产品销量增长数倍,手机、平板电脑和笔记本电脑成为了大多数消费者的选择,小米12S、荣耀70和vivo iQOO 10等中高端产品最受欢迎。

和之前的疯狂营销策略不一样,唯品会这次将目光对准的是男性用户和更年轻的Z世代消费者。在“3C数码超级品类日”上,95后消费者的订单量就较常规时间高出十倍。

在价值研究所看来,唯品会等垂直电商之所以迟迟不敢迈出扩张品类这一步,关键还是怕影响自己的品牌调性和形象,影响核心用户体验,最终落得费力不讨好的局面。

但从选择3C数码这个品类来看,唯品会发挥了自己的另一个优势——中高端产品为主的定位。从穿戴产品迁移到数码产品,这一调性也是相似的,唯品会也做出了风险最小的选择。

虽然扩张之路仍走得相当谨慎,但走出第一步,已经相当不易。

写在最后

唯品会遇到的难题,同时也值得其他垂直电商平台好好思考。

从“奢侈品电商第一股”寺库被两度申请破产以及屡次出现跑路传闻,到化妆品电商聚美优品退市,再到时尚电商蘑菇街大幅裁员,尚未上市的凡客网、红孩儿等也相继卖身、停服,垂直电商这个分赛道正面临前所未有的严峻考验。

关于该走垂直模式还是综合模式的争论,在电商行业从未停歇,尤其是对于实力并不算强的新平台来说。

毫无疑问,垂直电商模式有自己的弊端,在阿里、京东和拼多多等不断对外扩张之后,垂直电商的边界早已变得模糊,被巨头入侵自家领地几乎是必然。但盲目扩张品类,也不是一个好主意。凡客网从服饰扩张到化妆品、家具电器等领域,最终导致库存挤压、入不敷出,就是最好的证据。

事实或许是,在这一行本就没有完美的模式。在危机中调整,是每一个玩家都要学习的技能。

相关推荐

-

营收三连降、毛利率徘徊不前 唯品会如何走出低谷?

-

苹果推出自助维修服务 允许个人用户自己动手维修设

苹果推出自助维修服务 允许个人用户自己动手维修设

-

英特尔芯片工厂建设提速:7000名工人将无法招募

英特尔芯片工厂建设提速:7000名工人将无法招募

-

海外媒体:苹果开始测试在地图应用中添加广告程序

海外媒体:苹果开始测试在地图应用中添加广告程序

-

中国电信:中小微企业宽带和互联网专线降费10%

中国电信:中小微企业宽带和互联网专线降费10%

-

工信部:1-7月移动互联网接入流量同比增长19.1%

工信部:1-7月移动互联网接入流量同比增长19.1%

-

人人都能成为“艺术家”!百度发布“AI作画”首款产

人人都能成为“艺术家”!百度发布“AI作画”首款产

-

中国5G发展走在前列 商业化试水均在全球前列!

中国5G发展走在前列 商业化试水均在全球前列!

-

谷歌大力推行64位应用!Pixel平板迈出新一步

谷歌大力推行64位应用!Pixel平板迈出新一步

-

限量40台!微软今日开启限时抽签买XboxX活动

限量40台!微软今日开启限时抽签买XboxX活动

-

时隔两年 华为Mate50系列将与iPhone14系列硬碰硬!

时隔两年 华为Mate50系列将与iPhone14系列硬碰硬!

-

中国电信董事长柯瑞文:运营商市场价值被严重低估

中国电信董事长柯瑞文:运营商市场价值被严重低估

-

谷歌正式推出安卓13系统 银行类APP这次闪退严重!

谷歌正式推出安卓13系统 银行类APP这次闪退严重!

-

突发!腾讯“抛弃”美团 市值蒸发超千亿港元?

突发!腾讯“抛弃”美团 市值蒸发超千亿港元?

-

9月20日 微软将推出Windows1122H2新功能!

9月20日 微软将推出Windows1122H2新功能!

-

安卓13更新后无法退回12?谷歌官方给出了答案

安卓13更新后无法退回12?谷歌官方给出了答案

-

日均赚5.16亿元!三大基础电信运营商上半年业绩出炉

日均赚5.16亿元!三大基础电信运营商上半年业绩出炉

-

0.99美元!微软在自家系统及应用中打广告了

0.99美元!微软在自家系统及应用中打广告了

-

16年聘任科研助理319人!海洋国重“海丝二号”再添

16年聘任科研助理319人!海洋国重“海丝二号”再添

-

小米、Realme、vivo包揽印度智能手机市场冠亚季军!

小米、Realme、vivo包揽印度智能手机市场冠亚季军!