抄了华为后路的腾讯 又会面临什么样的未知境遇?

自20世纪90年代全球互联网快速发展至今,科技业已经出现了两大具有划时代意义的智能终端——PC和手机。新兴的智能化手机又分化出了两条发展路径:

一条是以谷歌和苹果软件系统为代表,发展操作系统和依托于此的智能应用生态之路;另一条是以苹果、华为、小米等手机硬件厂商为代表,围绕硬件打造相应的产品吸金。

如今,汽车正在被业内人士当作第三代智能终端。这是否意味着,与手机行业类似,进入智能化时代后,汽车也将分化成硬件、软件两条路前进?事实却不完全是这样。

自2019年开始,互联网大厂纷纷涉足汽车与移动出行领域,并就此展开更深入的布局,由于众多玩家跨界进入造车,走软硬并举路线的不在少数,行业因此变得复杂许多。

跨界玩家们,可以粗略地分为整车制造和方案供应两大阵营,其中典型的代表是百度和华为。

李彦宏从信誓旦旦宣称百度不造车,最终无奈下场与吉利成立集度汽车;华为多次重申不造车,只帮客户造好车卖好车,但因为涉入业务过深,被外界吐槽离“造车”就差一次改名了。

近日“不造车派”又添一名新人。6月24日,腾讯集团云与智慧产业事业群CEO汤道生,在智慧出行发布会上也表示:“不造车是腾讯坚持的定位,帮助车企造好车、卖好车...是腾讯不变的方向。”

这句话和华为像极了一个路子。唯一不同的是,如果说华为在汽车业务上包含硬件和软件方面的布局,那么腾讯现阶段更偏向于软件——发布了为智能汽车打造的腾讯智能汽车云。

作为不造整车阵营的两大厂商,无论是软硬一体还是软件先行,最终都需要车企来买单,但显然大厂承诺造车与否已经不再重要,这类承诺被越来越多人视作一种文字游戏。

对于车企而言,随着供应商和车企双方在各自领域的布局越发深入,堆叠之下冲突将变得更加明显。在此背景下,抄了华为后路的腾讯,又会面临什么样的未知境遇?

Part.1

踏入同一条河流?

尽管腾讯对外宣布不造车,但曾经并不是没有动过这个念头。

早在2015年,腾讯和富士康、和谐汽车一起成立了合资公司,首次将业务领域拓展到了整车。但到了2017年,富士康和腾讯相继退出。对于上述操作,官方宣称是因当时内地资金向香港的投资受阻。

与此同时,车联网风口来临,BAT纷纷入局跑马圈地。

实际上,早在2014年,阿里就先行一步与上汽集团建立合作关系。此后,双方合作的车载操作系统“斑马智行”率先搭载到上汽荣威新车型RX5上,“互联网造车”这一概念成功引起各界人士关注。

同一时期,2015年1月27日,百度宣布推出车联网解决方案CarLife,欲借此全面布局车联网领域。

客观地说,与上述两家相比腾讯慢了不止一步。2017年11月,腾讯车联推出“AI in Car”生态系统,该系统可为用户提供个性化内容推送,如QQ音乐、企鹅FM、QQ阅读等。

不过当时市场关注的主要是,车主是否能在驾车时便捷安全地收发微信,即车载版微信,但直到2019年8月,该产品才姗姗来迟。

“因为低头刷手机,很多司机已经造成了交通拥堵和意外。为了解决这些‘痛点’问题,我们考虑采用全语音交互的模式收发微信消息,并且可以跟车载硬件结合,通过方向盘按键就能安全地收发消息。”

2018年10月18日的世界智能网联汽车大会上,马化腾解释了迟迟不推出“微信上车”的原因。遗憾的是,受制于隐私和安全因素,微信车载版最终并未在汽车里复制手机上的辉煌。

至于此次最新发布的腾讯智能汽车云,以及所谓的「车云一体化」产品战略布局,具体来看无非是智慧座舱(TAI4.0解决方案)、腾讯出行服务小程序、智能汽车云等产品。

本质上,这些产品可以归类为从软件层面切入汽车领域,而这与华为造车的布局有一定相似之处。

公开资料显示,华为与汽车企业有三种合作模式,一种华为智选模式,其次是零部件买卖关系,第三种则是车企使用华为全套方案,车尾将有HI标识,意为“Huawei Inside”。

其中,华为智选模式是指深度参与产品定义和整车设计以及渠道销售,华为将从产品造型、内外设计及品牌营销各方面与车企形成合作;零部件买卖则是为车企客户提供智能网联汽车的零部件(软件和硬件)。

而在HI模式下,华为将提供鸿蒙车机与自研车载计算芯片在内的全套解决方案,“除了底盘、轮子、外壳和座椅,剩下的都有华为技术”。

以此来看,腾讯此次在软件层面切入汽车领域,只是华为与汽车三种合作模式中的其中一种(零部件买卖),还是“打折款”。考虑到有华为珠玉在前,佛系的腾讯还需要为自己打擂争气。

Part.2

云战争的下沉

在2018年“930”变革后,智慧出行事业部被归到云与智慧产业事业群(CSIG)下面一个二级部门,成为腾讯面向汽车产业的统一窗口。

而作为此次主打的重头戏,在官方语境下,腾讯智能汽车云被适时推出来寄予厚望,某种程度上也是云战争下沉的具象之一。

此前在2021年第四季度,腾讯金融科技及企业服务业务收入同比增长25%至人民币480亿元,首次超过网络游戏,成为公司第一大收入来源。借此机会,腾讯云业务也首次迎来外界的关注。

当外界期待腾讯云业务新一季的表现之际,在2022年一季度业绩中,除了事先有心理预期的游戏、网络广告业务下滑,备受关注的金融科技及企业服务业务整体收入同比增长10%。

这远低于市场预期15%-20%的增速,使得往昔高增长的腾讯To B业务迅速跌落神坛。

或许是早已预料到了这点,在四季度财报会上,刘炽平曾宣称,云业务接下来要从不惜一切代价地增加收入,转向提高增长质量,从而提升利润率。

而在今年3月,据36氪报道,腾讯上演大裁员,其中CSIG(云与智慧产业事业群)是重灾区,多方信源显示人数或将超过20%。而从多个知情人士处了解到,腾讯今年下半年裁员动作仍将延续。

裁员可以当作节流的举措,那么在哪开源也是一个问题。

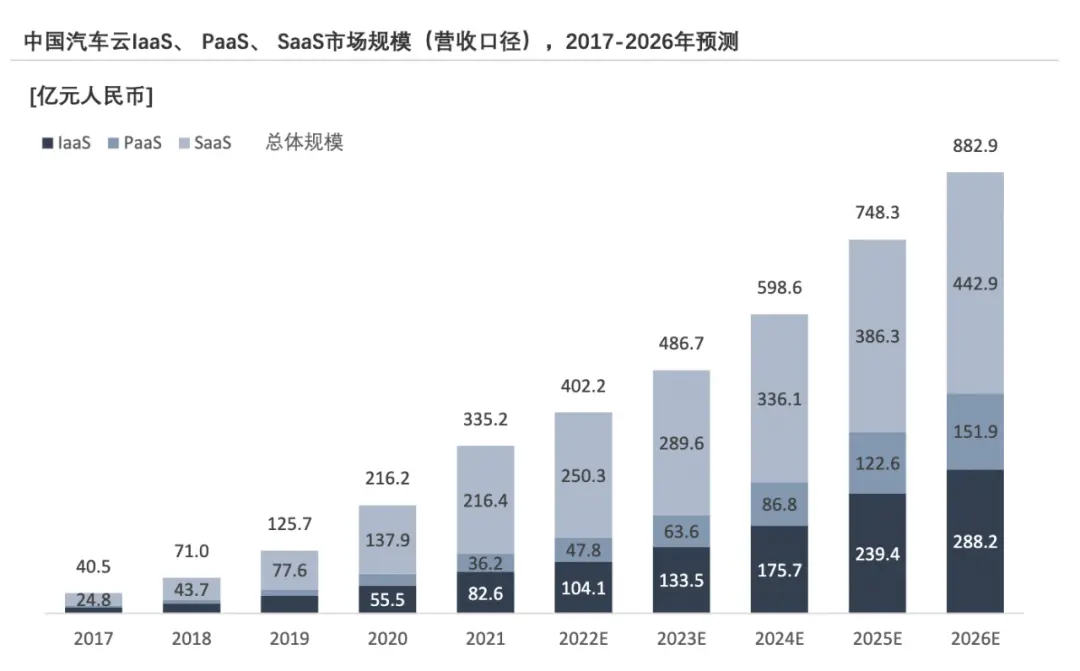

据Frost & Sullivan联合头豹研究院发布的《2021年中国汽车云市场追踪报告》(简称《报告》)显示:

中国汽车云行业尚处于发展初期,其交易量于2021年达335.2亿元,同时在自动驾驶等技术与市场发展带动汽车云服务平台需求增长的背景下,汽车云市场规模在未来连续5年将呈现稳定增长趋势。

市场广阔,大有可为。再从落地层面上看,根据佐思汽车研究概括,车企上云的意义在于:降低IT成本;提高业务效率;推进软件创新;产品差异化竞争,车企与云厂商是一拍即合的关系。

在此基础上,云厂商没理由不盯上这块肥肉,而腾讯云只是其中之一。

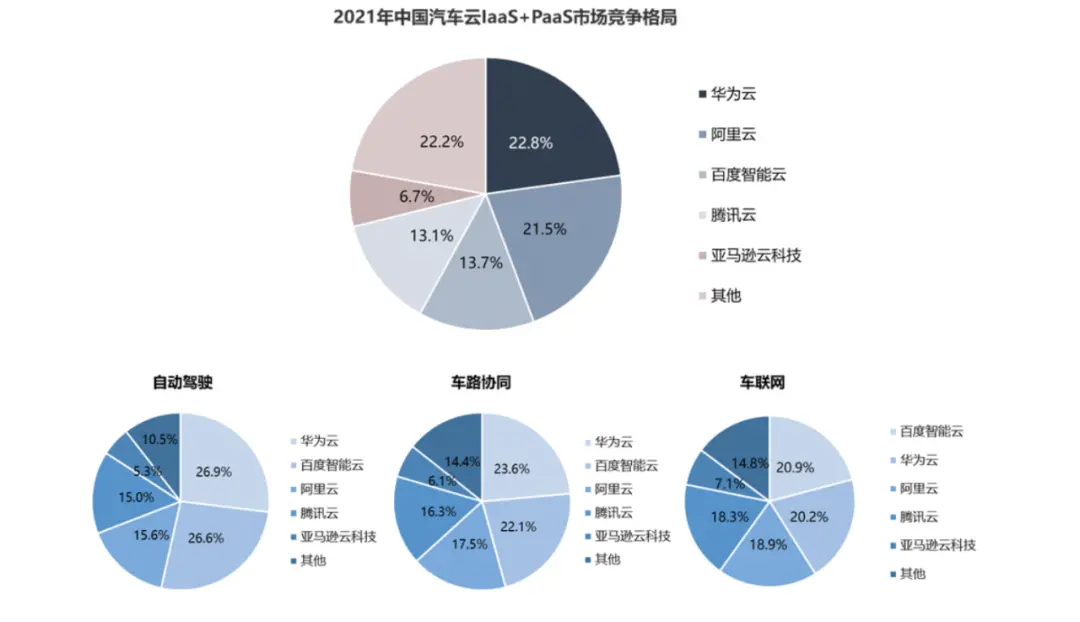

根据《报告》显示,中国汽车云行业市场中,不乏华为、阿里、腾讯、百度等众多大厂的身影,其中头部5家厂商市场份额总和超70%,市场集中度较高。

当下,中国汽车云市场(IaaS+PaaS)份额第一的是华为云(22.8%)。在自动驾驶汽车云及车路协同汽车云两个细分市场,华为也分别以26.9%和23.6%的市场份额占据主导地位。

而腾讯云则以13.1%的市场份额排名第四,同样在细分领域中,与其他云厂商相比,其排名也并不靠前。

现如今,几乎所有车企都完成了上云,大多数整车厂采用私有云+公有云的混合云部署模式,各大云商基本形成了各自的客户布局,不过市场上仍有鲶鱼存在。

去年9月,云市场上的新人,字节跳动推出了汽车云业务,从业务规划来看,已经推出一个完整的垂直行业云方案。

据报道,在2023-2025 年,字节的目标是逐步实现客户云业务覆盖率过半,“整体营收追赶腾讯”。从这个角度来看,腾讯汽车云面临的市场侧竞争并不轻松。

Part.3

铁匠还是主人?

2015年11月,毕马威发布了一份报告,题为“铁匠还是主人:汽车业在高度数据时代的十字路口”。

内容指出:汽车企业只有两种选择,一种是成为纯粹的“铁匠”,将整个战场留给新玩家角逐用户数据,自己成为硬件供应商;第二种是进化为生态链主人,在造车外延伸其商业模式,创造贯穿用户车辆生命周期的服务。

而“铁匠”和“生态链主人”的根本区别在于数据。

这与上汽集团董事长陈虹的“灵魂论”殊途同归,后者关注的是造车本身的解决方案——整体解决方案之下,供应商和车企到底谁掌握了汽车的“灵魂”。而前者关注的是数据归属,可以被当作“灵魂论”的子集。

事实也与理论相印证,在此之前,上汽和阿里曾以合作的斑马系统展开控制权争夺,而焦点正是账户和数据。

现如今,放之软件层面,对于车企来说,不管是车载系统还是汽车云,势必需要考虑同样的问题。

此前在6月7日,苹果在2022全球开发者大会(WWDC)上发布了全新的CarPlay,尽管新一代CarPlay的功能十分耀眼,但对接入的车企而言,始终要戒备要造车的苹果是否会凭借底层数据积累造车经验。

那么华为、百度、腾讯的车载产品,是否也会面临同一座大山?

至于近期的焦点汽车云产品,在核心的数据问题上,腾讯智慧出行副总裁钟学丹近期强调:“我们并不是要把大家的数据资产或拿过来据为己有,也不是要基于这样一些资产去构建我们的业务。”

云厂商这样表态的目的是为了安车企的心。尽管在落地层面,云厂商还会保留主机厂的数据所有权,也会签署相应的协议,并乐此不疲地重申不造车,但想要完全打消车企的顾虑并没有那么简单。

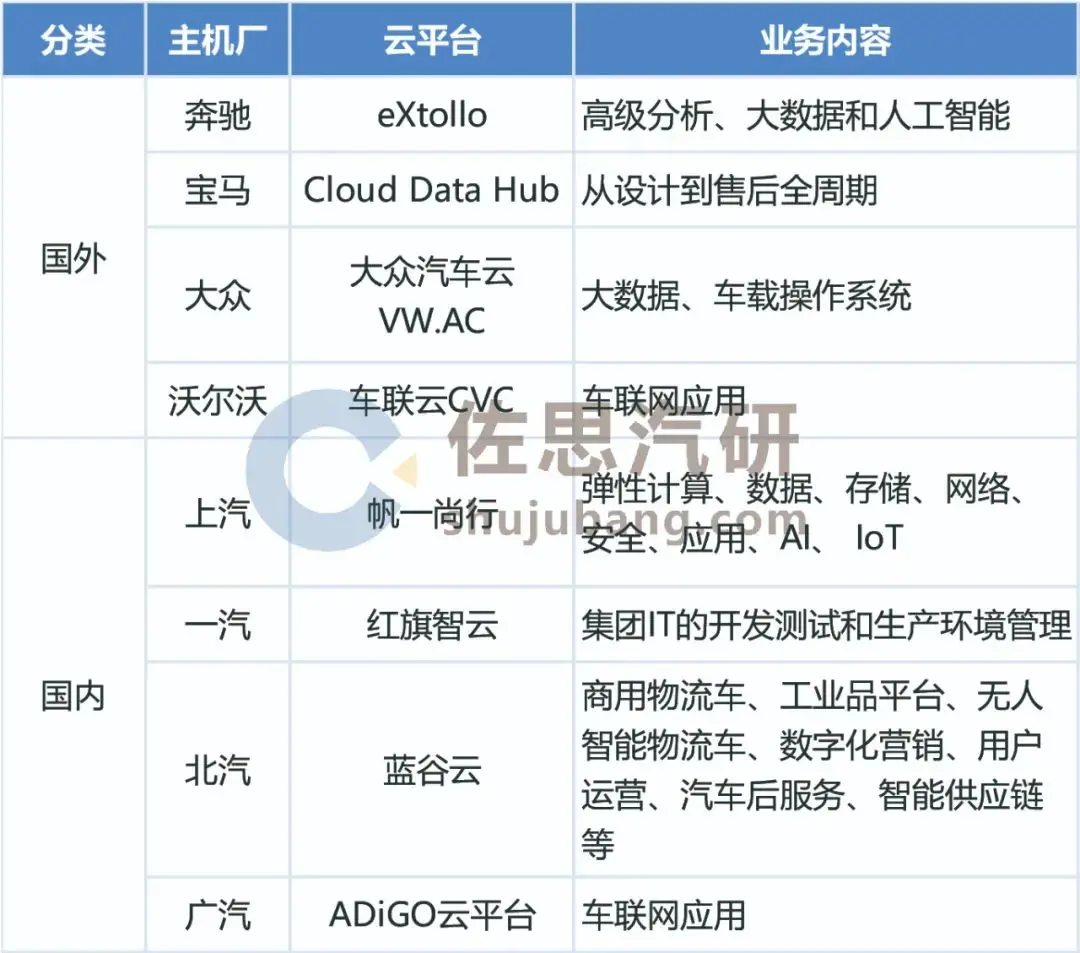

一个典型的表现是,现如今除了接入云厂商的汽车云平台,主机厂也开始部署自己的云平台,在掌握核心数据、提高安全性的同时弱化与大厂的“供应绑定”。

譬如,上汽集团于2017年成立云计算子公司帆一尚行,目前,帆一尚行已为上汽集团总部、上汽乘用车、上汽大通、斑马汽车、享道、环球车享等60+家下属公司提供云产品服务和解决方案。

此外在2018年,大众汽车宣布与微软建立战略合作伙伴关系,以帮助加快开发最大的专用汽车行业云之一,即大众汽车云或 VW.AC。

资料显示,预计到2030年,大众汽车软件和技术公司CARIAD计划将全球4000多万辆大众汽车车队接入汽车云,实现大范围的服务覆盖。

显然,如今的车企重心在打造自身汽车产品,因此利用云厂商的技术和低成本的资源上云未尝不可,但当车企之间的竞争层面进入白热化阶段,对于自建汽车云等软件层面的布局势必重提。

届时,当主人还是铁匠的这个问题,又将重新摆在车企面前。

相关推荐

-

抄了华为后路的腾讯 又会面临什么样的未知境遇?

抄了华为后路的腾讯 又会面临什么样的未知境遇?

-

蔚来股价暴跌11.36%!“灰熊”做空报告引热议

-

任天堂总裁古川俊太郎:希望和腾讯一起继续推广它们

任天堂总裁古川俊太郎:希望和腾讯一起继续推广它们

-

迪士尼公布十年首艘“愿望号”邮轮!可容纳4000人

迪士尼公布十年首艘“愿望号”邮轮!可容纳4000人

-

最高“悬赏”100万!比亚迪、吉利出手了

-

宁德时代又要整新活了 麒麟电池明年量产上市!

宁德时代又要整新活了 麒麟电池明年量产上市!

-

特斯拉再添新功能!波兰开发商推出全新“CarPlay”

特斯拉再添新功能!波兰开发商推出全新“CarPlay”

-

大众汽车“缩小差距”的第一款武器 正式在中国亮相

大众汽车“缩小差距”的第一款武器 正式在中国亮相

-

台积电回应工业用电涨价:积极落实节能减碳相关作为

台积电回应工业用电涨价:积极落实节能减碳相关作为

-

360拟转让合众新能源汽车有限公司股权!

360拟转让合众新能源汽车有限公司股权!

-

苹果不打算挑战工会投票 将“真诚地”与员工进行谈

苹果不打算挑战工会投票 将“真诚地”与员工进行谈

-

谷歌将允许员工在各州之间流动 以回应最高法院推翻

谷歌将允许员工在各州之间流动 以回应最高法院推翻

-

CEO站陈睿:B站并不是一个视频播放器

CEO站陈睿:B站并不是一个视频播放器

-

投资200亿美元建两座晶圆厂 地方政府下血本了!

投资200亿美元建两座晶圆厂 地方政府下血本了!

-

市值132.34亿港元!快狗打车今日在港上市

市值132.34亿港元!快狗打车今日在港上市

-

国际翻版!小米旗下海外品牌推出X4GT产品

国际翻版!小米旗下海外品牌推出X4GT产品

-

暂停三个月后 “耐克”将全面退出俄罗斯市场!

暂停三个月后 “耐克”将全面退出俄罗斯市场!

-

连续3年巨亏!“80后”美特斯邦威哪里去了?

连续3年巨亏!“80后”美特斯邦威哪里去了?

-

五年来首次涨价!优酷VIP会员正式涨价

五年来首次涨价!优酷VIP会员正式涨价

-

新东方在线股价暴跌16% 大摩疯狂卖出近7200万股!

新东方在线股价暴跌16% 大摩疯狂卖出近7200万股!