汽车行业风口仍在 新能源汽车将是主力

2021年还有不到30天就要结束了。“2021难,2022更难”的论调在中国汽车行业不绝于耳,行业从上到下,企业从大到小,内卷、焦虑无处不在。大品牌车企、经销商很焦虑,担心抓不住新的机会,一不小心被颠覆了;小车企、经销商更焦虑,担心抵挡不住行业巨头的进攻,一转眼就被淘汰了……

12月3日,长久数科旗下人和岛智库通过对2021年的复盘,透过宏观经济层面核心数据的强劲表现和整个汽车行业的蓄势待发,认为2022年中国汽车市场将在利好的宏观经济和政策的推动下迅速复苏,并做出如下几点预测:第一、芯片短缺的状况将在2022年得到大幅缓解,被压制后置的消费需求将在2022年逐步释放,新能源汽车提前2年实现销量占比达到20%的目标;第二,预计2022年汽车市场同比增长10%;第三,汽车经销商整合洗牌、经营转型加速,4S店仍然是汽车销售的主要渠道。

行业天花板未到,只是周期性调整而已

中国汽车市场在2017年达到2888万辆的销量顶峰后,由增长市场向存量市场转变。 2018、2019年连续两年销量呈现负增长,2020年新冠肺炎疫情发生,再度为汽车市场蒙上阴霾。2021年在行业逐步复苏的进程中,芯片短缺又成了“半路杀出的程咬金”……一系列“不可抗力”因素,接二连三撼动汽车人的信心,汽车行业真的要日暮西山了吗?

人和岛智库认为:行业远没到天花板,只是周期性调整与波动而已,芯片短缺虽然打乱了行业复苏的节奏,但汽车行业重回高点的底层逻辑仍在。

宏观经济层面的核心数据均显强劲:1、GDP增速,今年前三季度同比增长9.8%,两年平均增长5.2%;2、外贸出口,1-10月份出口总额为174,892亿元,增长22.5%;3、海外疫情的严重蔓延,移民申请大幅下降,海外居住人员回归,出国游全面停滞。这部分主力人群均属于高净值或经济实力较强的中产阶层,原本的消费外流转为消费回流,对汽车市场的发展提供了较为利好的支撑,尤其对于高端豪华品牌。

从政策层面看,国家对于汽车消费依然持鼓励发展的态度,尤其是新能源。优化汽车限购、鼓励农村汽车消费、加快老旧机动车的淘汰、促进二手车的流通、丰富汽车金融服务等一系列政策,推动了内生动力激发市场潜力。

从供给与需求层面看,芯片短缺预计在2022年将得到大幅缓解,车企供给端一定会加快生产,把之前失去的销量补回来。经销商主动补库存的意愿也十分强烈。从需求端来看,今年下半年由于芯片短缺,面对不确定的交车周期以及大幅缩水的优惠力度,部分消费者采取了观望的态度,这一拔被压制后置的消费需求将在2022年逐步释放,推动汽车市场进入新一轮的强复苏周期。

汽车行业风口仍在,新能源汽车将是主力

过去二十多年,中国车市一直处于高速发展阶段,在销量高峰期,近200个品牌、3万余家4S店在市场中竞争搏杀。与此同时,国内汽车制造业产能冗余,厂商渠道快速扩张,经销商集团盲目追求体量,行业欣欣向荣之下暗藏隐忧。上游车企一众非主流品牌淘汰出局,下游汽车经销商连续多年近七成经销商赔本赚吆喝。毫无疑问,增量市场阶段,消费刺激政策带来的超额收益已经消失殆尽。

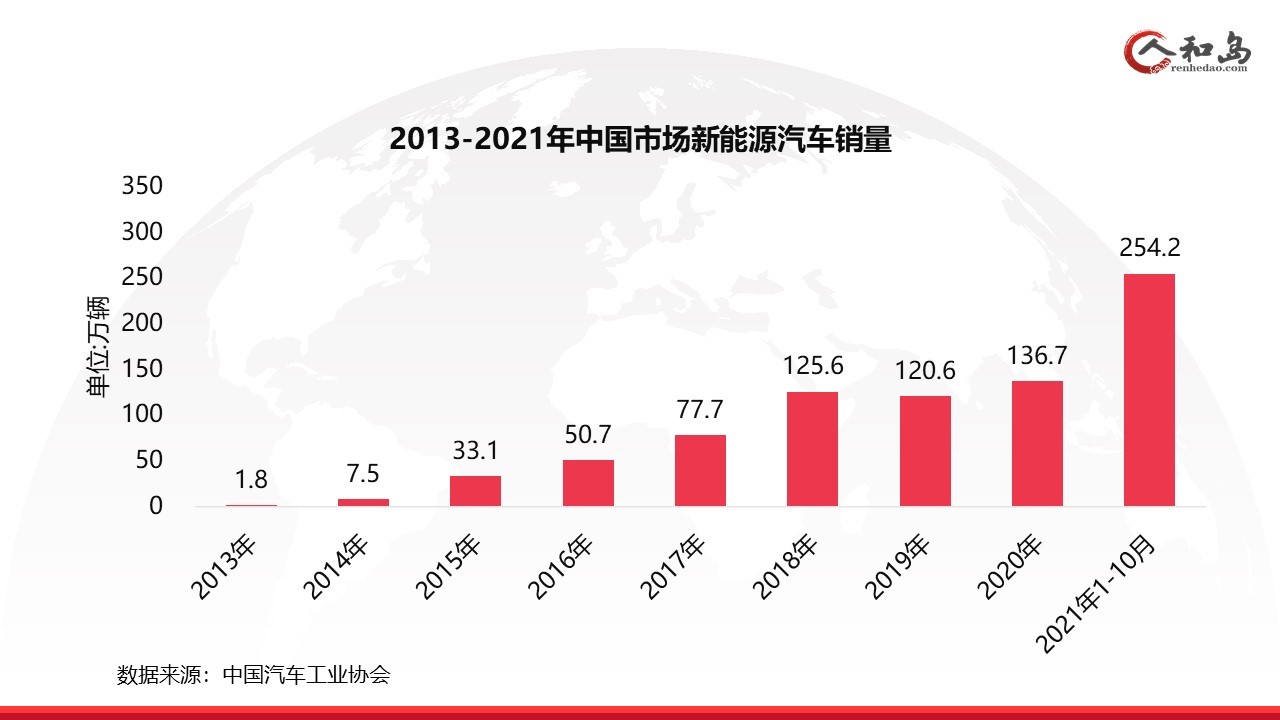

而新能源汽车市场从2013年的年销售1.8万辆增长到2021年全年销售300万辆(前10月累计销量为254万辆,2021年300万辆可以说是板上钉钉的。)

如果有人在2014年预判未来5年新能源市场规模将超越200万辆,很大可能被认为是天方夜谭,更不用说300万辆。

当初不可能的未来,变成了理所当然的现在。或许有人认为这是政策法规驱动的效应,也可以认为新能源只能在一、二线城市闹点动静,想渗透进广袤的三、四、五线城市可能还需要三年五载甚至更长时间......但看一下,仅五菱宏光MINI EV一款车型在三线以下市场就卖出了近20万辆。

人和岛智库认为:新能源已经完成从0到1的起步阶段,新能源汽车销量占比达到20%的目标将比即定规划提前2年完成。这一预测的信心来自哪里?

一、政策层面:近年来国家的政策一直是“鼓励”新能源汽车的发展,而在今年7月31日,中央政治局经济会明确表明:“支持新能源汽车加快发展” 。虽然只有11个字,但政策信号的重点落脚在“加快”上。

二、需求方面:经济环境的持续向好,补贴和购置税免征政策的撬动效应持续显现,限购城市新车增量指标放宽,消费者对新能源车型接受度不断提高,都将充分利好新能源。

三、供给端:造车新势力的加速成长,叠加传统车企新能源产品的密集投放,特斯拉的销量翻番,蔚来、小鹏月销量均已破万;第二梯队的零跑、哪吒、威马以及自主车企的全新电动品牌,都将利用差异化优势实现市场份额的增长;同时大众、丰田、奔驰、宝马等传统车企,虽然目前新能源产品并未占领先机,但是在接下来几年都将会密集投放新能源车型,甚至不惜以停止投放燃油车为代价,推动电动车的迭代进程。

人和岛智库对未来的两大预判:

一、2022年汽车市场预计同比增长10%

增长10%,是不是感觉世界立马变得美好了?别急,要知道这10%的增长,来自于芯片短缺缓解后,车企生产的正常回归,来自于经销商补库存的刚需,来自于消费需求积压后的集中释放,来自于新能源汽车的持续爆发。

弥补性增长和普世性增长完全不同。如同股市,大盘指数好像一直在涨,但真正上涨的就那几支热点股票,剩下的都是被平均的。能不能享受到这拔红利,要看是否选对了赛道,把握住了时机。

二、彼长就会此消,市场洗牌进入加速期

新能源渗透率提前完成20%的规划目标,抢的是燃油车的市场蛋糕。市场份额将会愈发向头部品牌集中,电动化迭代进程慢,处于尾部的非主流品牌加速出局,继而也加速了4S店洗牌和商业模式转变。新造车势力的直营模式初步赢得了市场认可,自主车企们纷纷把全新的电动品牌与原有体系剥离,向直营转型。商超店遍地开花,直营、代理、线上专卖等开始与4S店模式正面交锋,各自利用差异化优势和多元的市场投放策略,力争分得一杯羹。

可以预见,传统品牌电动化的同时,一定会伴随着渠道模式的整合。虽然4S店模式在未来一段时期,依然会占据市场主导地位,但经销商的转型升级一定是大势所趋。

相关推荐

-

轮胎行业目前景气度如何?

轮胎行业目前景气度如何?

-

工信部公示119家乘用车企业新能源汽车积分情况,一

工信部公示119家乘用车企业新能源汽车积分情况,一

-

多重政策刺激消费 我国新能源汽车驶入新景气周期

-

新能源汽车智能化分类及发展趋势

新能源汽车智能化分类及发展趋势

-

汽车行业风口仍在 新能源汽车将是主力

-

马上面临年底冲销量 经销商手里“弹药”充足吗?

马上面临年底冲销量 经销商手里“弹药”充足吗?

-

手机厂商启动元宇宙布局 全球头部手机厂商开始技

手机厂商启动元宇宙布局 全球头部手机厂商开始技

-

坦克500大量转让订单 现身二手交易平台

坦克500大量转让订单 现身二手交易平台

-

五菱宏光MINI EV敞篷版 新车将于明年上市

五菱宏光MINI EV敞篷版 新车将于明年上市

-

iPhone 13系列——在中国市场很受欢迎

iPhone 13系列——在中国市场很受欢迎

-

轮胎行业目前景气度如何?

-

科创板IPO审核中专利问题常被关注 该如何规避风险?

科创板IPO审核中专利问题常被关注 该如何规避风险?

-

新能源汽车智能化分类及发展趋势

-

2021年中国汽车领域改性塑料在汽车行业应用突出的优

2021年中国汽车领域改性塑料在汽车行业应用突出的优

-

工信部公示119家乘用车企业新能源汽车积分情况,一

-

中汽协会预计二季度中国汽车市场会迎来较大复苏

中汽协会预计二季度中国汽车市场会迎来较大复苏

-

浙江出台五项政策增强汽车消费市场活力,快来看看吧

浙江出台五项政策增强汽车消费市场活力,快来看看吧

-

全新奥迪A4L正式在线上首发 于4月10日上市

全新奥迪A4L正式在线上首发 于4月10日上市

-

福特、奥迪和丰田三品牌超5万辆汽车将被召回

福特、奥迪和丰田三品牌超5万辆汽车将被召回

-

戴森发布V11无线吸尘器:新增LCD屏幕 吸力提升20%

戴森发布V11无线吸尘器:新增LCD屏幕 吸力提升20%

-

华为P30/P30 Pro欧洲价格曝光 :约5700元起

华为P30/P30 Pro欧洲价格曝光 :约5700元起

-

云游戏实现不易 微软xCloud实际应用延迟问题严重

云游戏实现不易 微软xCloud实际应用延迟问题严重

-

小米新机刚发一个月就要绝版 林斌:难做

小米新机刚发一个月就要绝版 林斌:难做

-

华硕发布2019款ZenBook 14超极本:800美元的售价心动吗?

华硕发布2019款ZenBook 14超极本:800美元的售价心动吗?